출처: https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=011&aid=0003580176

아이콘 금융 디앱 벨릭, 거래소 이어 암호화폐 담보대출 선보여

대출 받은 USDT, 거래소에서 바로 거래 가능···일체형 플랫폼이 경쟁력

이자율·법률 이슈·중앙화 지적 등 문제도 풀어가는 중

언젠가 오를지 모를 내 암호화폐를 계속 갖고 있고 싶은데, 당장 현실에서 쓸 돈이 필요할 때가 있다. 암호화폐를 장기 보유할 계획이지만, 가격이 하락하는 현재 상황이 불안할 때도 있다.

암호화폐 담보대출은 이 같은 상황에 쓰인다. 암호화폐를 담보로 맡기고 스테이블코인을 대출받는 방식이다. 테더(USDT), 트루USD(TUSD), 다이(DAI) 등 스테이블코인은 ‘1코인=1달러’로 가치가 일정한 수준을 유지하기 때문에, 암호화폐 거래소에서 현금화해 사용해도 가치 변동에 따른 기대손실이 매우 적다. 이에 해외에선 넥소, 블록페이, 달마 등 암호화폐 담보대출 서비스가 꾸준히 영역을 넓혀가고 있다.

국내에선 ‘토종 퍼블릭 블록체인’으로 불리는 아이콘 플랫폼 기반으로 암호화폐 담보대출 서비스가 나왔다. 아이콘 금융 디앱(DApp, 탈중앙화 애플리케이션) 중 하나인 ‘벨릭(Velic)’의 임홍수 사업개발이사는 디센터와의 인터뷰에서 “벨릭 거래소와 암호화폐 담보대출 사업을 시작으로, 아이콘을 중앙은행 플랫폼으로 활용하는 금융 서비스를 제공할 것”이라고 밝혔다. 현재 벨릭 서비스에서 담보로 사용 가능한 암호화폐는 비트코인(BTC)이다. BTC를 담보로 USDT를 빌릴 수 있다. 추후 아이콘(ICX)과 이더리움(ETH) 등 다른 암호화폐를 사용할 수 있게 된다.

이미 존재하는 암호화폐 담보대출, 벨릭의 경쟁력은

벨릭은 거래소 등 이미 구축한 금융 플랫폼을 발판 삼아 암호화폐 담보대출 서비스의 경쟁력을 강화할 계획이다. 임 이사는 “벨릭은 거래소 사업만을 위한 기업이 아니라 암호화폐가 쓰이는 금융 플랫폼을 지향한다”며 “그중 가장 기본이 거래소이기 때문에 이를 기반으로 쓸 수 있는 암호화폐 담보대출 서비스를 출시한 것”이라고 설명했다.

그가 강조하는 경쟁력은 ‘빠른 대출 서비스’다. 하나의 플랫폼에서 암호화폐 담보대출과 거래 모두를 할 수 있기 때문에 담보로 맡길 BTC을 송금하는 것도, 대출받을 USDT를 입금받는 것도 훨씬 빨라진다. 입금받은 USDT를 거래소에서 바로 사용하는 것도 가능하다. 임 이사는 “다른 암호화폐 담보대출 서비스의 경우 담보로 맡길 BTC를 송금하는 데에만 몇 시간이 걸리기도 한다”며 “벨릭 플랫폼에선 고객 계정 1개당 1개의 지갑이 제공되고 송금, 거래, 대출이 모두 하나의 지갑에서 이뤄지기 때문에 대출 속도가 빠를 수밖에 없다”고 강조했다.

‘실시간 자동 청산’ 역시 벨릭이 강조하는 경쟁력이다. 벨릭은 자동 청산 시스템을 통해 담보 암호화폐의 가치를 보전한다. 고객이 담보로 제공한 암호화폐의 자산 가치가 급격히 하락할 경우, 고객은 담보를 추가로 설정하거나 대출 잔액에서 일부 원금을 상환함으로써 담보 자산의 가치를 유지해야 한다. 이때 고객이 의무를 이행하지 않으면 담보대출 서비스 업체는 담보 자산을 일부 청산해 자산 가치를 보전한다. 다른 서비스는 이 청산 기능을 수동으로 진행하는 반면, 벨릭은 자체 거래소를 활용해 자동으로 담보 BTC를 매매함으로써 빠른 청산 기능을 구현한다.

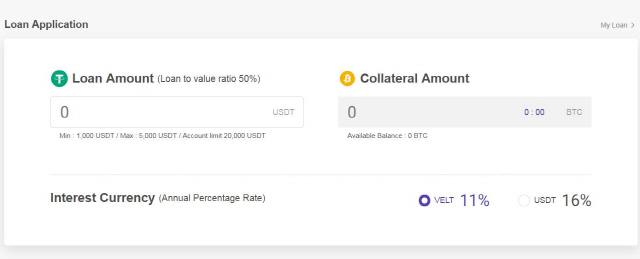

벨릭 암호화폐 담보대출 화면.

벨릭이 풀어야 할 과제는? 이자율·법적 이슈·중앙화 서비스

일체 플랫폼, 자동 청산 등으로 경쟁력을 확보했지만 벨릭이 풀어야 할 과제도 있다. 높은 이자율, 대부업 관련 법적 문제, ‘금융 디앱’을 지향함에도 중앙화된 서비스 등이다.

현재 벨릭 서비스의 대출 이자는 연 16%로 다소 높다. 금리를 16%로 책정한 이유에 대해 임 이사는 “이자율이 더 낮은 서비스도 있지만, 중도상환비 등이 포함되지 않은 경우가 많다”며 “이런 경우 나중에 부과되는 비용이 있을 수 있다”고 지적했다. 그는 “추가 비용이 발생하지 않으면서 충분한 리스크 관리를 위해 책정된 금리”라고 덧붙였다. 이어 그는 “벨릭 금융토큰인 벨트(VELT)로 담보를 맡길 경우 이자율은 연 11%로 낮아진다”고 말했다.

법적 이슈 역시 신경 써야 할 부분이다. 우리나라에서 담보대출 사업을 진행하기 위해선 대부업 등록이 필요하다. 벨릭은 싱가포르에 법인을 두었으므로 문제없다는 입장이다. 임 이사는 “로펌 세 곳의 자문을 받고 사내 변호사가 컴플라이언스를 확인하며 사업을 진행하고 있다”고 밝혔다. 그는 “우리나라에 법인을 두었다고 해도 대부업 등록은 법정화폐 대출에 필요한 것이고, 암호화폐를 담보로 암호화폐를 대출해주는 데에는 아직 별다른 규제가 없다”고 설명했다.

암호화폐, 블록체인 관련 사업의 최대 난제인 ‘탈중앙화’ 구축에 대한 문제 제기도 피해가기 힘들다. 이더리움(ETH)을 담보로 스테이블코인 다이(DAI)를 지급하는 메이커다오는 벨릭과 비슷한 서비스를 제공하면서도 탈중앙화 거버넌스를 지향하고 있다. 스테이블코인 중에서도 법정화폐 연동 스테이블코인인 USDT보다는 ETH의 수요 공급으로 가치를 조절하는 DAI가 더 탈중앙화에 가깝다는 평가가 나온다. 이 같은 서비스에 비하면 벨릭의 서비스는 다소 중앙화됐다는 지적이다.

이에 대해 임 이사는 “암호화폐를 활용하기는 하지만 대출은 기준이 명확해야 한다는 점에서 실체금융에 가까운 사업”이라며 “기준을 세우는 데에 탈중앙 거버넌스가 적합한지는 의문”이라고 말했다. 이어 “대출 이자, 담보 현황 등 대출 관련 기준을 명확하게 통보하고 있기 때문에 탈중앙화 서비스보다 더 큰 신뢰를 확보할 수 있다”고 자신했다.

- [2024/02/25] [투표 BIP-57] 밸런스드 담보 대출 이자율 변경 제안 (bnUSD / BALN)

- [2022/09/15] 벨릭(VELIC) 거래소 영업 종료 공지 (1)

- [2020/10/08] 벨릭의 허니팟 $5,530 달러 우승자가 나왔군요.

- [2020/05/12] 벨릭 거래소, 이더리움(ETH), 테조스(XTZ) 예치 서비스 안내

- [2020/04/27] [벨릭] BTC 예치 서비스 오픈 안내

- [2020/04/06] VELIC X 프로젝트 안내

- [2020/04/06] 벨릭(VELIC), 'VELIC X'프로젝트 공개 및 대규모 이벤트 진행